Функциональные особенности

Эквайринг представляет собой процесс проведения платежа посредством банковской карточки. Клиент может оплачивать покупку продукции или услуг, а проводит перевод денежных средств, как правило, эквайер-банк. Он устанавливает и обслуживает платежные терминалы для приема денег, согласно заключенному соглашению.

Не так давно подобный метод расчета казался чем-то непривычным, даже невероятным. Сегодня его применяют повсеместно: в мобильных и стационарных торговых точках, сервисных пунктах. Число организаций и частных лиц, использующих его в своей деятельности, ежедневно увеличивается.

Изначально процесс осуществлялся достаточно примитивно. В работе задействовались копии банковского пластика (отпечатанные на бумаге), а чтобы проверить, поступили ли средства на счет, приходилось связываться с сотрудниками банка.

Со временем техника осуществления процедуры совершенствовалась, в торговых компаниях стали устанавливать специальные терминалы. С их помощью удалось в значительной степени ускорить перечисление денег, а также обезопасить клиента и продавца, что важно учитывать, разбираясь с настройками системы интернет-эквайринга.

Эквайринг предоставляется финансовыми учреждениями, в роли эквайер-банка выступает компания-кредитор, которая производит расчет при покупке и выдает наличку по банковским карточкам. Что примечательно, покупающая и продающая стороны могут не быть его непосредственными пользователями.

Дополнительные функции

У онлайн-эквайринга также имеется ряд добавочных опций, способствующих выстраиванию максимально выгодных прозрачных взаимоотношений с клиентами:

- Инвойсинг — выставление счета посредством электронной почты или СМС-сообщений. Отличное решение для малого бизнеса.

- Проведение оплаты всего в один клик. Когда покупатель совершает первую проплату, в дальнейшем ему больше не приходится вновь вводить реквизиты карточки.

- Заморозка денежных средств. Обычно используется при необходимости удостовериться в наличии товара на складе.

- Рекуррентный платеж. Тип расчета, при котором проводится только одна (первая) платежка. Все остальные производятся автоматически.

Виды интернет-эквайринга

Торговый

Нашел широкое применение в магазинах, кафетериях, на заправочных станциях — там, где продавец и покупатель взаимодействуют лично. Финансовая организация предоставляет продавцу-кассиру терминал, клиент вставляет в него пластиковую карту (или прикладывает) и производит оплату покупки. POS-терминал связывается с эмитент-банком, перечисляющим платеж на счет продающей товары/услуги точки, в завершении операции выдается платежный документ — чек. Этот вид эквайринга является самым дорогим, но и по части безопасности существенно выигрывает в сравнении с остальными.

Мобильный

Теперь следует разобраться, что это такое онлайн-эквайринг, для чего предназначена вторая его разновидность. В данном случае необходимо прямое подключение терминала к смартфону продавца. Такой способ очень удобен для малых торговых точек, работы курьеров и предпринимателей, обслуживающих клиентов на дому.

К примеру, женщина занимается пошивом одежды или вяжет эксклюзивные модели в своей квартире, а заказчики приезжают прямо к ней, чтобы оформить или получить готовый заказ. Мобильный эквайринг для нее станет идеальным решением.

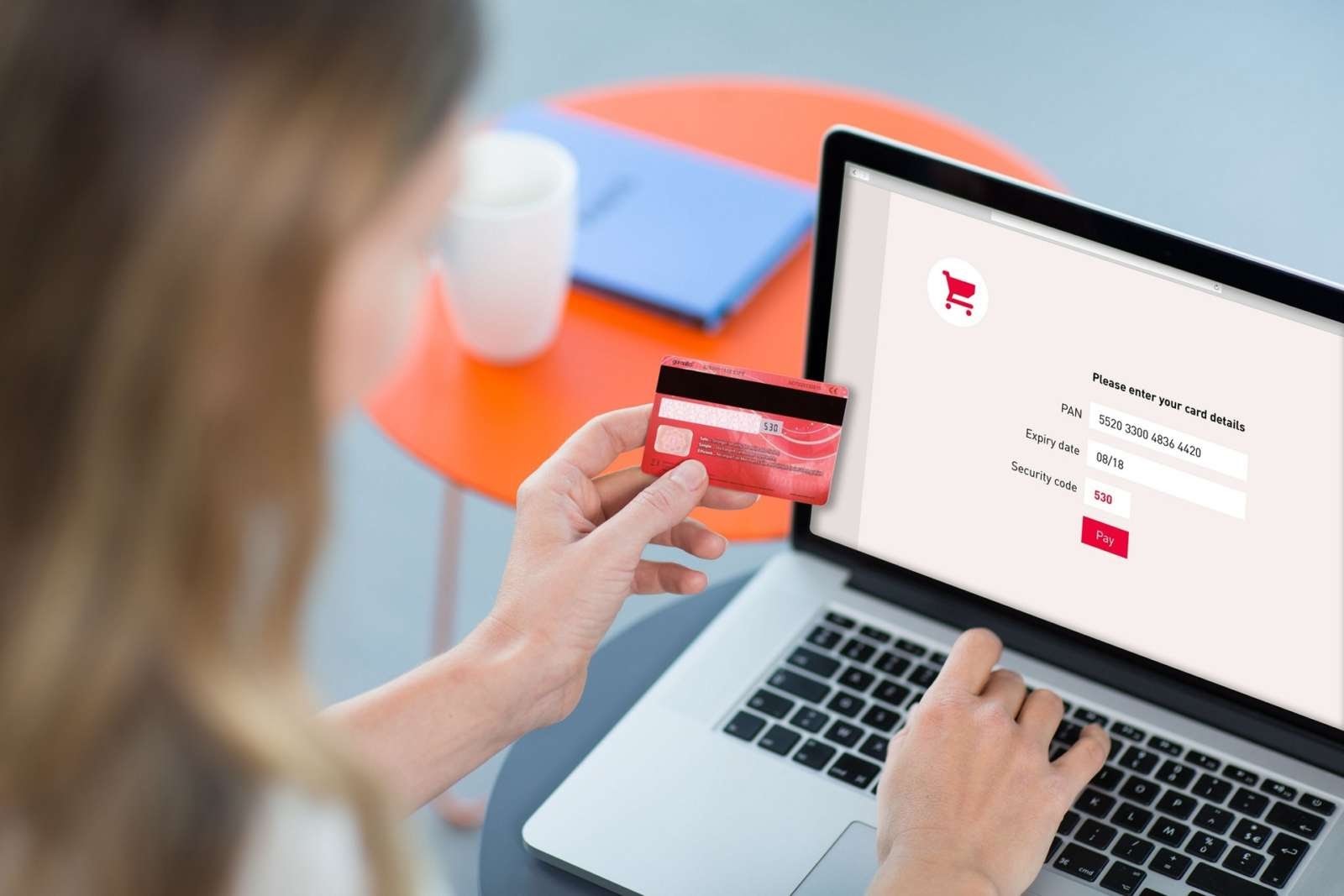

Интернет-эквайринг

Третий вид отлично подходит для интернет-магазинов и другого рода деятельности, не предполагающей непосредственного контакта между покупателем и продавцом. Например, если та же женщина, которая шьет или вяжет на дому, не принимает заказчиков у себя, а пользуется услугами службы доставки, она может воспользоваться специализированным сервисом — таким, как Ю-Kassa.

Онлайн-сервисы выполняют посредническую функцию между продающей стороной и финансовой организацией. С помощью соглашения на эквайринг, заключенного с банком, они предоставляют магазинам свои интернет-услуги. Вместо POS-терминалов здесь применяется защищенная страница для проведения платежей. Клиент просто вводит данные, требуемые для оплаты, код, и денежные средства перечисляются на счет компании-продавца или частного предпринимателя.

Преимущества интернет-эквайринга и его недостатки

Плюсов у использования эквайринга немало. Все они благоприятно отражаются на материальном состоянии предприятия, способствуют его ускоренному расширению и развитию. В их числе:

- Увеличение клиентской базы. На сегодняшний день безналичный расчет стремительно набирает популярность. Отказываясь от его применения, бизнесмен ощутимо снижает эффективность и прибыльность своего дела. Даже если качественные характеристики предлагаемых товаров и услуг окажутся на порядок выше по сравнению с конкурентами, нынешний покупатель с большей долей вероятности предпочтет тот магазин или сервис, где сможет рассчитаться карточкой. Это факт, который необходимо учитывать при организации предпринимательской деятельности.

- Значительное снижение рисков. Тут можно привести сразу несколько значимых факторов в пользу эквайринга. Не возникнет ситуация, когда продавец примет фальшивые деньги. При безналичном расчете они не участвуют в обороте. Удастся избежать ошибок при получении суммы или выдаче сдачи и т. п.

- Ощутимая выгода. Применение интернет-эквайринга помогает экономить. Расходы сокращаются за счет того, что фирма или предприниматель перестают тратить средства на инкассацию, проведение операций в банковских учреждениях, наем дополнительных сотрудников.

- Комфорт. Пожалуй, данное преимущество можно назвать основным. Люди не любят возиться с наличкой, собирать мелкие монеты по карманам, сталкиваться с невозможностью получить сдачу (нет размена). Безналичный расчет для них гораздо предпочтительнее. Очень удобно — просто взял и заплатил без лишней суеты и волнений.

Собирая информацию, для чего нужен интернет-эквайринг, как это работает и какова схема его применения, важно понимать — у расчетного метода имеются и отрицательные стороны. Из недостатков следует указать:

- обязательную комиссию, устанавливаемую финансовыми организациями на оказание услуг;

- вынужденные траты на приобретение и обслуживание соответствующего оборудования;

- разницу во времени между совершением оплаты и зачислением денег на счет продавца.

В дополнение, у тех, кто не привык пользоваться эквайер-услугами, возникает недоверие к такому способу проведения платежей. Не все доверяют свои кровные финансовым компаниям, не имея полноценного контакта с противоположной стороной сделки (покупателем или продавцом).

Принцип действия

Как мы уже выяснили выше, интернет-эквайринг представляет собой разновидность банковских услуг по переводу денежных средств продающей организации (предпринимателю-частнику). Составляющими его работы являются следующие обязательные элементы:

- Эквайер-банк, оказывающий интернет-услуги по осуществлению переводов.

- Юридическое лицо или структурное подразделение, представляющее процессинговый центр, оснащенный веб-интерфейсом. Именно он отвечает за технические аспекты проводимой операции. Пользуясь им, покупатель оплачивает приобретенный продукт, а продающая сторона получает деньги.

- Сервис-провайдер, обеспечивающий максимально быструю и главное — точную передачу сведений (реквизитов банковских карт, расчетных счетов), а также конфиденциальность данных.

- Протокол проверки подлинности пользователей.

Комиссионные сборы, которые оплачивает клиент, предназначаются не только для расчета с финансовой организацией, но и с другими участвующими элементами. Кроме перечисленных в представленном выше списке, к ним относятся платежная система и взаимодействующий с ней банк. Большую часть рынка сейчас занимают Visa и MasterCard. Но учитывая постоянное развитие, нельзя утверждать, что ситуация в перспективе кардинально не изменится.

Схема работы интернет-эквайринга для сайта

Безусловно, выглядит она достаточно громоздкой и запутанной, но на самом деле все проходит гораздо проще.

Реализация ее осуществляется в несколько этапов:

- Клиент выбирает понравившийся ему товар или подходящую услугу, предлагаемую на веб-ресурсе. Отправляет выбранную позицию в свою корзину, после чего в автоматическом режиме происходит перенаправление на страницу проведения платежа. Там же можно определиться со способом оплаты. Веб-страница, на которой пользователь фиксирует реквизиты, надежно защищена. Конфиденциальность при совершении покупки гарантирована.

- Сервис-провайдер выполняет проверку подлинности (аутентификацию), которая включает подтверждение личности и платежеспособности.

- Процессинг-центр обрабатывает полученную информацию, а затем перенаправляет ее в платежную систему. Результат выполненной процедуры становится доступен покупающей и продающей сторонам практически моментально, посредством своевременного оповещения.

- Если процесс осуществлен успешно, в работу включается банковская организация, взаимодействующая с клиентом. Она возмещает средства и уведомляет его об этом.

Схема интернет-эквайринга проста. Благодаря автоматизации, все действия производятся очень быстро. Как правило, для этого требуется не более нескольких секунд.

Важнейшим условием осуществления онлайн-проплаты выступает гарантия безопасности. Надежность защитной системы эквайринга базируется на использовании SSL-протокола, сочетающегося с методиками сохранности карточек банка.

Наиболее распространенная технология защиты пластиковых карт — это протокол Secure 3D от американской транснациональной компании Visa, предоставляющей услуги по выполнению платежных операций. В его основе заложена двухступенчатая идентификация обладателя пластика с параллельным задействованием трех доменов. Проще говоря, именно такая схема была описана выше. Схожие защитные методы предлагают MC и JCB.

Кроме того, существует так называемый SET-стандарт. Он помогает осуществлять перемещение денежных средств между продающей и покупающей сторонами максимально безопасно (без обязательного ввода сведений об оплате). Именно эта технология позволяет выстраивать серьезную защиту от неправомерных действий мошенников, сводя к минимуму собственную ответственность за применение карт банка третьими лицами.

Как использовать эквайринг на сайте для интернет-магазина

Чтобы подключить оффлайн-эквайринг, необходимо обратиться в финансовую компанию и проконсультироваться относительно условий предоставления услуг. После консультации предстоит составить заявление и заключить соглашение. Но для этого у вас потребуют ксерокопию договора аренды помещения и фото месторасположения торговой точки. В результате появится возможность применять эквайринговую схему для расчета покупателей.

Онлайн-эквайринг подключается с помощью банковского учреждения или специального агрегатора. Как вариант, можно подать заявку сотрудникам Ю-Kassa. Для реализации данного решения потребуется только паспорт. Однако предварительно нужно детально продумать нюансы подключения.

Кроме того, когда продавец осуществляет прием платежей посредством карточек банков, ему следует делать это исключительно в соответствии с действующим законодательством:

- Так, по закону он обязан иметь онлайн-кассу, чтобы выдавать чеки покупателям и параллельно направлять аналогичный платежный документ в налоговую. Это прямая обязанность продающей стороны. Даже тех, кто выполняет прием средств с помощью веб-сайта. В таком случае допускается использование облачной кассы.

- Когда ежегодная прибыль составляет более 40 млн рублей, проведение оплаты по банковским картам является обязательным. За исключением случаев, если торговая организация располагается в зоне отсутствия интернет-подключения.

- Все интернет-магазины производят обработку и хранение персональных сведений покупателей. Законодательство обязывает их запрашивать соответствующее разрешение, к примеру, при составлении соглашения на предоставление товаров/услуг. Что особенно важно, архив данных должен находиться на территории Российской Федерации, о чем следует помнить, определяясь с подбором сервера или дата-центра.

Выбор эквайринг-системы

Чтобы обеспечить эффективное функционирование предприятия, к нему следует отнестись максимально серьезно:

- В первую очередь выясните, какой вид эквайринга окажется для вас оптимальным. Если магазин стационарный, стоит обратить внимание на мобильную или торговую версии. Первая более выгодна в отношении затрат, зато вторая отличается высокой надежностью. В случае, когда собираетесь взаимодействовать с клиентами напрямую — остановитесь на онлайн-эквайринге.

- Выясните, есть ли оборудование, предоставляемое непосредственно банковским учреждением. Как правило, это могут быть терминалы или PIN-панели. Не забывайте — от качества оснащения зависит безопасность.

- Разберитесь, с какими системами проведения оплаты работает выбранная финансовая организация. Их немало, каждая имеет собственные отличия в положительную и отрицательную стороны. Так, если планируете прием средств из других государств, размер комиссионных увеличится.

- Внимательно изучите соглашение на предмет прав и обязанностей участников договора. Не поленитесь рассмотреть условия и стоимость оказываемых услуг. Определите, так ли необходимы они вам в полном объеме или можно ограничиться меньшим количеством.

- Не забывайте про безопасность. В этом плане самым выигрышным является торговый эквайринг. Допустить утечку конфиденциальной информации с ним практически невозможно. Самым слабозащищенным считается мобильный эквайринг для интернет-магазина.

Выбирая банк, обязательно сравните все доступные предложения. Оцените размеры ставок, надежность, имеющиеся отзывы. Для примера приведем краткую сравнительную таблицу тарифов:

| Финансовые организации | Процент комиссии за онлайн-эквайринг (%) |

| Тинькофф-Банк | 2,39 |

| Модульбанк | 1-2,4 |

| ВТБ | индивидуальный расчет |

| Сбербанк | 1,8-2 |

| МТС | — |

| Локо-Банк | 2,5 |

| Совкомбанк | 2,6 |

| УБРиР | 1,6+ |

Зная, как настроить интернет-эквайринг, можно добиться максимальной эффективности предприятия. Ведь время не стоит на месте, современный мир требует соответствующих решений. Поэтому не стоит отвергать новое, пусть даже изначально оно кажется сложным и совершенно ненужным.