Если вы идете в обычный магазин, то выбираете понравившийся товар, подходите к кассе и оплачиваете его наличными или по карте. Все просто. В онлайн-магазине процесс покупки происходит подобным образом, но с небольшими различиями. Товар не нужно приносить на кассу, покупка происходит онлайн — из дома, но вот способов оплатить покупки гораздо больше. Как правило, сайты предлагают клиенту оплатить заказ несколькими способами для того, чтобы покупатель выбрал самый удобный из них.

Для того чтобы ориентироваться и вооружиться терминологией, рассмотрим, какие термины используются для характеристики платежей в интернете.

Часто используемые термины

- Мерчант — интернет-магазин, подключающий систему онлайн-оплаты.

- Платежный агрегатор (ПА) — посредник, который позволяет интернет-магазину осуществлять прием платежей разными способами.

- Платежный шлюз (ПШ) — посредник, который помогает сделать подключение к платежной системе (далее — ПС), все переводы проходят через посредника.

- Платежный интегратор (ПИ) — посредник, подключающий к ПС, все денежные потоки проходят через банк.

- Банк-эквайер (БЭ) — ЮЛ, принимающий онлайн-оплату картами.

- Рефанд — возврат магазином ДС покупателю по его просьбе.

- Чарджбек — спорный денежный перевод, когда банк возвращает клиенту ДС по заявлению последнего.

Рассмотрим различные способы оплаты для интернет магазинов.

- Наличными. Оплачивать товар в момент получения психологически проще. Клиент не несет рисков. Если вы доставляете товар сами или клиент забирает его со склада, то получается экономия на курьере. Не забывайте, что по закону обязательна касса (ККТ) или POS-терминал. Печать чека обязательна. Обойтись без ККТ можно, если курьерская служба будет осуществлять доставку. При этом придется оплатить ей комиссию за услуги.

- Наложенный платеж. Очень популярный вариант офлайн-оплаты. Покупатель оплачивает заказ при получении. В этом случае он не несет никаких рисков, а, вот, магазин рискует остаться без денег. Если клиент передумает выкупать посылку, то оплачивать и доставку, и возврат товара придется продавцу.

- Терминалы. Ими может воспользоваться любой клиент, но приходится искать точку для того, чтобы оплатить товар. Пользуются популярностью у людей пожилого возраста.

- Электронные деньги (Вебмани, Яндекс, Киви и др.). Удобные перечисления, кошельки просты в подключении и использовании. Минусы: не у каждого пользователя есть свой электронный кошелек, и для того чтобы на нем появились деньги, надо туда сбросить платеж через терминал, банк или банковскую карту.

Яндекс-Деньги — работает исключительно с рублями, российский сервис. Удобен, прост, пополняется с банковского счета, терминала и т.п.

Webmoney — поддерживает несколько валют, которые конвертируются друг в друга, есть мобильная версия программы.

QIWI — легкая регистрация (можно по номеру телефона), интегрирован с Вебмани, картами. - Банковский перевод. Это может быть ускоренный перевод («Золотая Корона», «Маниграм», «Анелик», «Юнистрим» и т.п.) или перечисление на расчетный счет магазина по выставленному счету. Сопряжен с определенными трудностями. Если у клиента не подключен онлайн-банк, ему придется идти в банковское отделение, стоять в очереди, оформлять платежку и т.п.

- Пластиковые карты. Самый популярный способ. У большинства наших современников есть дебетовые или кредитные карты, по которым онлайн-оплату можно совершить, не отходя от компьютера. Минус — сложная привязка платежного агрегатора для интернет-магазина, необходима защита от мошенников и т.п.

Но если клиент выбирает данный способ оплаты в интернет-магазине, то он автоматически перенаправляется на веб-ресурс платежной системы для интернет-магазина, где он вносит номер банковской карты, свои данные и код CVV с обратной стороны. Затем он нажимает кнопку «Оплатить», сумма платежа списывается, покупатель возвращается на веб-сайт продавца, а ДС приходят на счет магазина практически сразу.

Положительные стороны: почти каждый имеет пластиковую карту, деньги поступают быстро, человеку не нужно никуда ходить.

Отрицательные моменты: платежная система (далее — ПС) берет процент за каждую онлайн-оплату, многие люди боятся отдавать предоплату неизвестным магазинам. - Агрегаторы ПС. Эти сервисы оплаты для интернет-магазинов (далее — ИМ) очень удобны. При успешном подключении сайт сможет принимать ДС различными способами. Посетитель может выбрать удобный для него вариант онлайн-оплаты. Для популярных движков существуют специальные модули для подключения агрегаторов.

Как настроить агрегатор

- Выбрать систему.

- Владельцу онлайн-магазина необходимо зарегистрироваться в ней.

- Подключить свой магазин и настроить связь.

Как работают агрегаторы

- Покупатель делает заказ, которому присваивается код.

- Человек отправляется автоматически на сайт ПА.

- Сервис предлагает выбрать способ оплаты в ИМ: карта, перевод, электронные деньги и т.п. Если клиент выбирает карту, то ПА проверяет данные и проводит платеж на безопасных условиях.

- Затем он говорит об успехе или неудаче платежа и возвращает клиента на сайт-магазин.

Как выбрать платежный сервис

При выборе агрегатора следует обратить внимание на следующие моменты:

- Число включенных в него платежных систем.

- Номера городских телефонов.

- Подключенные магазины.

- Разрешения и сертификаты.

- Отзывы партнеров.

- Простота подключения.

- Возможность оплачивать через терминалы.

- Комиссия за вывод ДС.

Рейтинг платежных систем (агрегаторов) для интернет магазина и их сравнение

К онлайн-продажам можно подключить более 50 агрегаторов (их иногда также называют платежными системами), причем около 15-ти из них работают в России. Рассмотрим самые популярные системы и определим, чем они отличаются друг от друга.

- Яндекс Касса — ПА. Самая низкая комиссия для Яндекс.Денег. Можно платить по QR-коду. Если есть официальная ККТ, то мерчант может использовать расширенный протокол, передающий чеки в ФНС, а также осуществлять возвраты ДС. Предусмотрены модули для многих CMS. Интегрируется с другими сервисами Яндекса (Метрика, Маркет), а также с Вайбер, Телеграм, JivoSite. Подключение только юрлиц происходит в течение 3 дней. С частными лицами не работает. Комиссия за вывод денег — 3% и 15 руб. сверху, если вывод по безналу.

- Robokassa — ПА российский, второй после Яндекс.Кассы, использование ККТ не нужно. Есть бесплатный маркетплейс, клиентская поддержка, работают также с физлицами. Подключают быстро — за 1 день. Комиссия — от 2,3% и выше.

- Все Платежи — ПШ. Необходимо согласовать форму и разместить программный код на сайте. ККТ не нужна. Комиссия за вывод — от 0,8%. Удобный интерфейс, проста в работе, профессиональная техподдержка.

- NetPay — ПА. Необходимо использовать ККТ или подписать отдельный договор на кассовое обслуживание. Ставка на вывод составляет от 0,7%.

- PayAnyWay — ПА, вывод от 2,5%, имеются модули для популярных движков, ККТ необходима.

- PayKeeper — ПИ. Самая низкая комиссия, взимается комиссия за подключение. Круглосуточная поддержка.

- PayMaster — ПА. Проект Webmoney, есть готовые модули, низкая комиссия для приема и вывода Webmoney. Могут работать с физическими лицами.

- PayOnline — ПШ. Персональный менеджер предоставляется, есть готовые модули для CMS, предусмотрены перечисления в кредит. От 10 рабочих дней — срок подключения ЮЛ. Вывод — от 0,4% и выше.

- Wallet One — ПА. Предусмотрена сделка без риска. Работают с физлицами, интегрированы с Viber.

- Тинькофф — БЭ. Не принимает электронные деньги, предлагает 2 тарифные сетки, подключение проводится силами мерчанта.

Резюме

- Как правило, ПС не берут плату за подключение (кроме PayKeeper), не взимают ежемесячный платеж (кроме PayOnline).

- Самый быстрый в подключении — NetPay (всего несколько минут) и Робокасса (1 сутки).

- Все ПС хранят данные карты, могут получать периодические платежи, замораживать ДС, выставлять счета.

- Самые дружественные интерфейсы и 24 часа работы у NetPay, PayKeeper, Wallet One, PayOnline.

- Самые выгодные комиссии у Все Платежи, а также у PayMaster, но только с высоких оборотов.

- Лучшие готовые решения имеются у Яндекс.Кассы и Робокассы.

- С физлицами работают Robokassa, PayMaster, Wallet One.

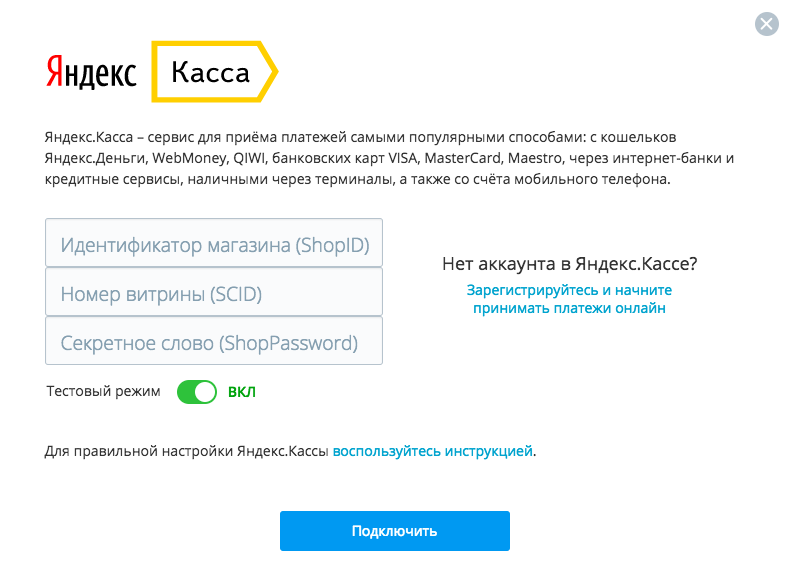

Как настроить ПА на примере Яндекс.Кассы

- Зарегистрируйтесь.

- Пройдите по кнопкам: «Панель управления» — «Оплата» — «Подключить».

- Пришлите в сервис необходимые документы.

- Введите идентификатор онлайн-магазина, номер его витрины и пароль.

- Подключите тестовый режим.

- Выберите в Яндекс.Кассе желаемые способы онлайн-оплаты.

- Протестируйте работу сервиса. Для этого создайте товар стоимостью несколько копеек и попытайтесь оплатить его разными методами.

- Сообщите в администрацию сервиса, что вы прошли тест, в ответ на пришедшее от нее письмо.

- После того, как сервис вам ответит на письмо, снимите галочку «Тестовый режим» и добавьте новые идентификаторы, которые будут в вышеуказанном письме.

Установка ПА поможет расширить функционал вашего интернет-магазина, позволит принимать платежи в безопасном режиме, улучшит доверие пользователей. Это действительно важно. Потому что если вы не можете принять оплату удобным для клиента способом, то он просто уйдет к другому продавцу.